巴克莱年终奖惨淡 奖金池缩水,至少数十名投行员工奖金为0

来源:华尔街见闻

按照行业惯例,以往零奖金的人员规模不会很大,但巴克莱此次至少数十人没有奖金较为罕见。分析认为,这种情况将不利于巴克莱高管吸引人才、重建投行部门的努力。

由于交易和资本市场低迷,巴克莱(Barclays)今年绩效较低的投行人员数量比往年更多,至少数十人预计将拿不到年终奖。

知情人士称,高管们还计划缩减整个公司的奖金池。初级银行家基本不会受到这些举措的影响,而顶尖交易员可能仍会看到最多10%的奖金增长。

分析认为,对巴克莱投资银行部门而言,此次奖金削减发生在一个不稳定的时期。在未来几周内,该行首席执行官C.S. Venkatakrishnan将在投资者活动中公布一系列新的财务目标,目前该行的股价已经落后于竞争对手,预计投资银行部门将成为焦点,特别是投行相对其它部门所消耗的资金。

大行评级|星展:下调海通证券目标价至3.7港元 维持“持有”评级

来源:格隆汇

星展发表研究报告指,海通证券多元的产品曾经是一个优势,但其离岸经纪业务和金融租赁实体的市场和信用风险加剧正在拖累集团的盈利前景。该行认为,其离岸经纪业务私有化是加强监管和合理化投资组合的正确步骤,但对近期可能进一步资产减值保持谨慎态度。

该行将集团2023及24财年的盈测分别下调90%和71%,以反映投资损失、信用减值及费用收入表现疲弱。该行认为,在投资组合合理化过程中,集团表示可能会持续不理想。不过,随着中国经济稳定及美国降息,A股市场或会在年底触底反弹,并推动资金回流中国。届时,政策的潜在利好因素或会浮现,支持券商和公募基金费用复苏。该行进一步下调海通证券目标价,由5.5港元下调至3.7港元,维持“持有”评级。

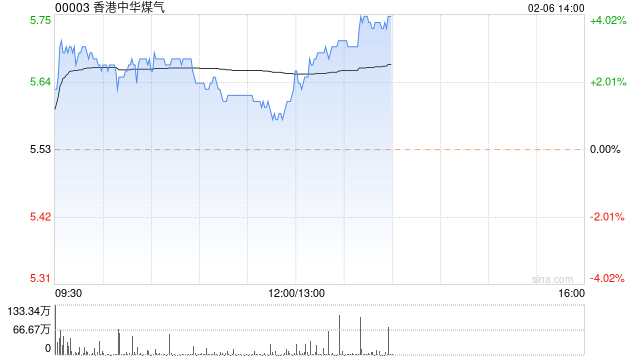

大行评级|摩根大通:上调香港中华煤气评级至“增持” 目标价上调至6.5港元

摩根大通发表研究报告指,对香港中华煤气的看法更为乐观,将其评级由“中性”上调至“增持”,目标价由6港元上调至6.5港元。该行相信,集团的可再生能源策略向轻资产模式的转变,将显著降低资本开支,从而降低股息大幅削减的风险。此外,管理层已采取措施处理非核心资产以降低负债率,该行预计,集团的自由现金流将在两年内基本与股息承诺相匹配。该行表示,该股可能会逐渐转型为收益稳定、利润增长为中低个位数且股息稳定的企业,又估计市场已消化了削减股息约影响,并且低估了集团去杠杆化努力。

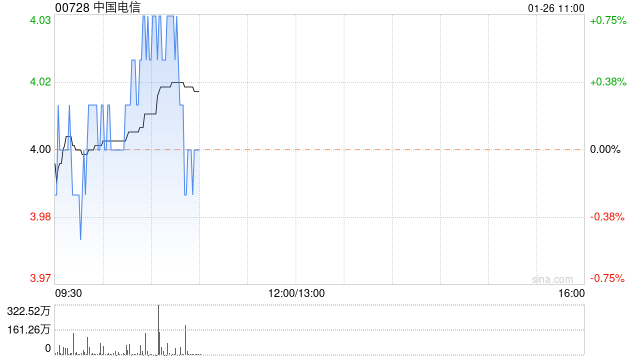

小摩:维持中国电信“增持”评级 目标价升至5港元

摩根大通发布研究报告称,维持中国电信(00728)“增持”评级,目标价由4.2港元上调19%至5港元。但在三只中资电讯股中,该行较喜欢中国联通(00762),其次是中国电信,之后才到中国移动(00941)。