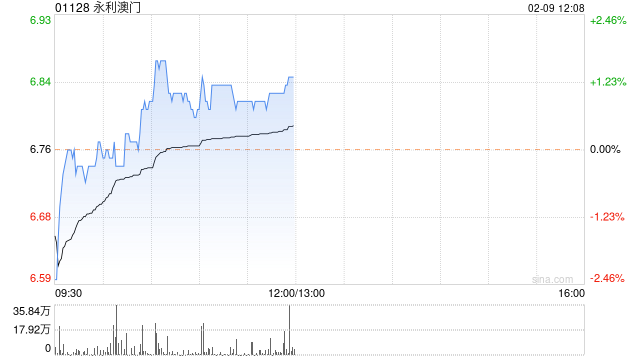

大摩:永利澳门给予增持评级 目标价上调12%至8.4港元

摩根士丹利发布研究报告称,给予永利澳门(01128)“增持”评级,目标价上调12%至8.4港元,因为将今年EBITDA预期上调4%,并将维护资本支出假设下调25%,以反映管理层较低的指引,估值便宜。至于今年每股盈利预测上调9%,继续假设今年的每股派息为零。明年业绩预测大致不变,惟估计每股派息由0.45元下调至0.3元,即派息比率50%,预计后年才会回到2019年0.45元的水平,相当于股息率6.7%。同时,将中场收入占比预测略微下调至12.4%,之前预测为12.6%,市场预期为11.9%,因集团今年或面临更多来自银娱和美高梅的竞争。

大摩升信置及九置至“增持”,料长实集团及恒隆地产去年派息持平

乐居财经 李礼 1月5日,摩根士丹利发表报告指,去年下半年利率高企及宏观经济疲弱,令本港楼市趋势缓和,预期今年情况持续,估计今年住宅楼价跌10%、零售租金升3%、写字楼租金跌5%,偏好零售敞口占比较大的公司,多于写字楼及住宅,同时偏好净现金公司,例如长实集团(01113.HK)及信置(00083.HK) ,多于高负债公司。若果利率回落速度较预期快,相信房地产信托(REITs)及发展商将会受惠。

大摩将信置评级由“与大市同步”升至“增持”,认为公司在住宅市场下行周期中,有较佳定位。其强劲的净现金支持较高的利息收入、派息增长及土地储备回补。另外亦将九龙仓置业(01997.HK)评级由“与大市同步”升至“增持”,因为该行较为偏好零售业务。该行调整部分地产股目标价,引用较大的资产净值折让,以反映楼市下行周期的影响。