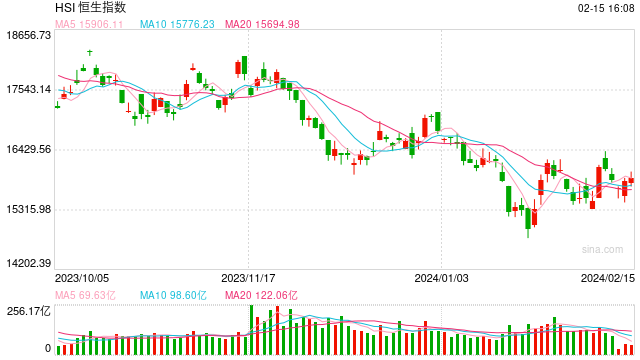

华福策略:市场进入“指数搭台、个股唱戏”环节

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

二月月线级别大反弹完美收官,3月行情进入震荡,指数空间显著收窄,继续大幅度上行的可能性不高。主要原因有三:一是当前经济仍然处于弱复苏阶段,一季度企业盈利可能依旧低位徘徊,而下半年的企业盈利如何还有待观察,指数的持续大幅度上行尚缺乏基本面支撑。二是房地产领域成交依然低迷,需要继续寻找新的供需平衡点。三是指数涨幅已经比较可观,上证3050点是去年的密集成交区间,有较大的阻力。

当然,需要指出的是,后续市场即使有回调,也不会马上结束,将会有不断的反复。一些板块在反复当中还可能创出新高。可以继续关注TMT、家电等具备题材素质或者出口恢复受益的板块,同时高股息板块值得持续关注。

华泰证券:港股南向净流入创近5个月新高 配置上关注多重线索的交叉指引

华泰证券发布研究报告称,LPR非对称调降、央国企改革深化等分子端利好催化下,港股三大指数连续四周收涨,油气/材料/公用等中特估板块表现居前,而新经济板块内部分歧较大,即将披露的中概科技股业绩及美联储降息预期的修正或扰动其风险偏好。配置上需关注多重线索的交叉指引:1)上周南向资金净流入创近5个月新高,近期持续加仓油气/非银/银行/公用等高股息板块;2)银行/非银/消费者服务的AH溢价处于2010年以来的极值位;3)财报披露&业绩预期差视角,半导体/消费者服务板块业绩或有超预期可能;4)1月景气结构性亮点集中于游戏/电子/中上游材料中。四大线索交集为油气、国有行、半导体。