消费火爆,多家旅游公司预计2023年业绩暴增

据证券时报,2023年,随着疫情管控的全面放开、经济的逐步复苏,旅游市场迎来快速回暖,相关上市公司预计2023年业绩大增。浙商证券社服首席分析师宁浮洁分析称,旅游产业链较长,涉及景点、住宿、餐饮、交通等多个领域,在出行需求逐步释放的背景下,旅游产业链中的多个细分行业均有望受益,相关上市公司2024年业绩表现有望超预期,尤其看好景区类上市公司。东莞证券分析师指出,展望2024年,宏观环境有望逐步改善,旅游市场进一步修复,节假日安排优化有望刺激旅游需求释放,当前板块及市场整体估值已回落至低位,2024年市场预期向好的概率较大。

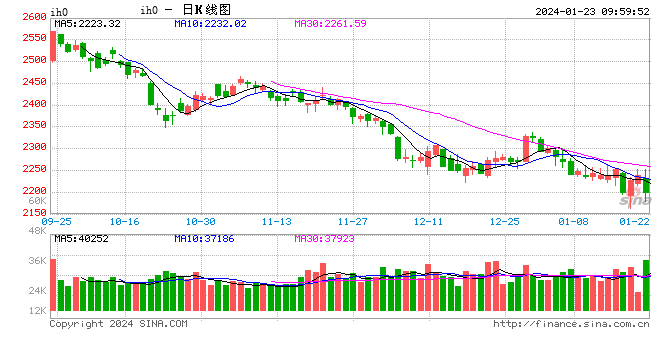

光大期货:1月23日金融日报

股指:

昨日,权益市场分化明显,Wind全A日终收跌3.68%,成交额8000亿元。中证1000下跌5.77%,中证500下跌4.73%,沪深300下跌1.56%,上证50下跌0.58%。近期沪深300ETF申购火热,市场托底意味明显。我们认为,近期市场低位震荡包含三方面因素:1)此前市场对于房地产周期性复苏的乐观情绪有所退化;2)美联储降息节奏可能慢于预期;3)地缘风险加剧,市场风险偏好回落。短期来看,上述问题具有一定的粘性,不易出现根本性的扭转,近期操作仍以震荡思路对待。长期来看,应对经济周期的最根本手段还在于高质量发展。只有通过自身的产业升级,供给侧结构性改革,切实推动内部需求的回升,才能修正市场的预期。从这一角度出发,颠覆性科技创新、新型基建等领域仍是今天值得关注的重点,政策的落地可能会给相关行业注入动能。基差方面,IM2402基差-170.43,IC2402基差-135.37,IF2402基差-39.9,IH2402基差-30.21。

十大机构看后市:预计市场将进入月度级别的反弹交易窗口期

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信证券:预计市场将进入月度级别的反弹交易窗口期

中信证券近日研报指出,开年市场在无差别调整后,当前正处于循环连锁负反馈的临界点,类“平准”资金已开始持续发力,托底作用明显;多方面共同作用下,市场将进入月度级别的反弹交易窗口期,仍将呈现交易型资金行为主导的特征,建议重点关注科技、医药、新能源板块的优质蓝筹。一方面,开年市场持续走弱并诱发负反馈,受资金跨年调仓效应,绝对收益资金止损,雪球产品敲入,两融担保比例下降等多重因素的循环连锁影响,市场正处于负反馈的临界点。另一方面,类“平准”资金已开始持续发力,托底作用明显,当前市场估值已处于历史极端水平,国内宏观政策也处于观察期,海外因素并无实际影响,在以上多方面因素共同作用下,预计市场将进入月度级别的反弹交易窗口期。